Anualidades anticipadas I

Como ya se dijo, una anualidad anticipada es aquella en que los pagos se hacen al principio del período. El valor presente y el valor final se representarán respectivamente de la siguiente manera:

Los dos puntos o diéresis indican que es anticipado.

Existen relaciones entre las anualidades ordinarias y las anualidades anticipadas, las cuales pueden ser deducidas del análisis de las siguientes gráficas:

Para facilitar el planteamiento de la ecuación de valor se comienza con el pago que está en n, siguiendo con el que está en n-1 y así sucesivamente hasta llegar al pago situado en 1, entonces para el valor final con anualidad ordinaria la ecuación de valor quedará de la siguiente forma:

Sn┐i = 1+ (1+i) + (1+i)2 + … + (1+i)n

Para la anualidad anticipada en valor final, la gráfica del flujo de caja quedará de la siguiente manera:

Obsérvese que en el caso planteado se ha usado una doble numeración la que está por encima de la línea de tiempo indica el número de pago, mientras que la que se encuentra debajo de la línea de tiempo señala los períodos y así en el período 0 que es el comienzo del primer período se está haciendo el pago número 1, en el período 1 que es el final del primer período pero a su vez es el comienzo del segundo período y por eso se realiza el segundo pago y así sucesivamente hasta que se llegue al punto n-1 debajo de la línea de tiempo que representa el final del período n-1 pero también es el comienzo del período n y por tanto ahí debe estar el pago n y su ecuación de valor será:

Ejemplo 3 - Anualidades ordinarias – Valor presente y valor futuro

Una deuda e 50000 $ se va a cancelar mediante 12 pagos uniformes de R $. Con una tasa de 2 % efectivo para el período, encontrar el valor de la cuota R situando la fecha focal en:

a) El día de hoy

b) En 12 meses

Solución:

a) Si se pone la fecha focal el día de hoy, la gráfica que representa el flujo de fondos será la siguiente:

Para este primer caso se usará la siguiente expresión:

an┐i

Ya que todo el flujo de caja debe ser puesto al principio que es donde está la fecha focal y la ecuación de valor quedará de la siguiente manera:

50000 = Ra12┐2%

De donde:

El valor de la renta será igual a:

R = 4727.98 $

b) Si se pone la fecha focal en 12 meses la gráfica correspondiente al flujo de caja para el ejemplo planteado será:

En este caso se puede emplear la siguiente expresión:

En este caso se puede emplear la siguiente expresión: Sn┐i

Ya que todo el flujo de caja debe ser puesto en el punto 12 que es donde está la fecha focal, pero la deuda de los 50000 $ sigue en 0, lo cual implica que deberá ser trasladada a valor final junto con todos los pagos, entonces la ecuación quedará de la siguiente manera:

50000(1.02)12 = R S12┐2%

Resolviendo la ecuación anterior para R se obtiene:

R = 4727.98 $

Nótese que los valores obtenidos usando las dos fechas focales son iguales.

Ejemplo 2 - Anualidades ordinarias – Valor futuro

Una persona empieza el 1 de julio de 2006 a hacer depósitos de 1000 $ de forma mensual (realiza los depósitos el primer día de cada mes). Estos depósitos son efectuados en una entidad financiera que le paga el 24 % CM, pero a partir del 1 de octubre de 2007, decide que de ahí en adelante, sus depósitos serían de 2500 $. El último depósito lo hace el 1 de agosto de 2009. Si el 1 de diciembre de 2009 decide cancelar la cuenta. ¿Cuál sería el monto de sus ahorros?

Solución:

La representación del flujo de caja correspondiente al ejercicio planteado se muestra a continuación:

Obsérvese que hay dos anualidades: la de renta de 1000 $ y la renta de 2500 $. La primera anualidad empieza el 1-6-2006 y termina el 1-9-2007 y la segunda anualidad empieza el 1-9-2007 y termina el 1-8-2009. De esa manera la primera anualidad tendrá una duración de 15 períodos y su valor final deberá ser trasladado por 27 períodos para llevarlo a la fecha focal (desde el 1-9-2007 al 1-12-2009). La segunda anualidad tendrá 23 períodos y su valor final se debe trasladar por 4 períodos y así la ecuación de valor se planteará como.

1000S15┐2%*(1.02)27+2500S23┐2%*(1.02)4=X

De donde se obtiene que el monto total en la fecha focal será:

X = 107574.69 $

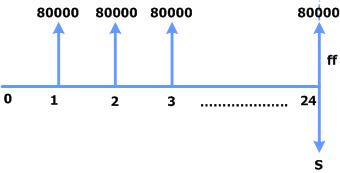

Ejemplo 1 Anualidades ordinarias – Valor presente

Un documento estipula pagos trimestrales de 80000 $ durante 6 años. Si este documento se cancela con un solo pago de:

a) A $ al principio o,

b) S $ al final, con una tasa del 32 % CT.

Solución:

El número de pagos se puede calcular mediante:

n = 4*6= 24

Y R = 80000 $

La tasa efectiva trimestral será:

i = (32 % / 4) = 8 % efectivo trimestral

a)

La representación del flujo de caja correspondiente será:

Luego el valor del pago representado por A será:

A = 80000*[1-(1+0.08)-24]/0.08 = 842301 $

b)

El flujo de caja para el caso puede ser representado por:

Luego el valor del pago equivalente a S se determinará de la siguiente manera:

S = 80000[1+0.08)24-1]/0.08 = 5341181 $

Anualidades ordinarias y anticipadas – El valor presente

Valor presente

El caso del valor presente se lo representa por an┐i en la notación actuarial y por (P/A,n,i%) en la notación tradicional y significará el valor presente de una anualidad de n pagos puestos en valor presente a la tasa i %.

La fórmula se obtiene al plantear la ecuación de valor con fecha focal al principio y trasladando todos los pagos a valor presente a la tasa i (de nuevo, no se pierde generalidad si se supone que todos los pagos son de 1$).

(P/A, n, i%) = an┐i = (1+i)-1+(1+i)-2+………+(1+i)-n

Para simplificar la ecuación anterior, se puede seguir un procedimiento similar al realizado para el valor final; sin embargo el camino mas corto consiste en actualizar el valor final.

Luego se tendrá:

an┐i = Sn┐i (1+i)-n

Si se reemplaza Sn┐i por su equivalente ((1+i)n-1)/i, se tendrá:

an┐i = [((1+i)n-1)/i](1+i)-n = [1-(1+i)-n)]/i

De donde se puede concluir que:

(P/A,n,i%) = an┐i = [1-(1+i)-n)]/i

Las anteriores fórmulas fueron deducidas para una renta de 1 $, pero si la renta hubiese sido de R $, el valor final VF o el valor presente VP hubiese sido R veces mayor. Por la tanto se puede escribir lo siguiente:

VF = R Sn┐i

Y también

VP = R an┐i

Plazo de una anualidad y Valor final II

Plazo de una anualidad (continuación)

Ahora se procederá a calcular el valor final de una anualidad. No se pierde generalidad si se supone que la renta es de 1 $, pues este valor puede ser factorizado en la ecuación para calcular el valor final, como se muestra a continuación en referencia a un ejemplo mostrado anteriormente:

2000000 = R[((1.1)-1+(1.1)-2+(1.1)-3+(1.1)-4]

Lo que está dentro de los corchetes es el valor presente de 1 $ en un período, seguido del valor presente de 1 $ en dos períodos y así sucesivamente hasta llegar al valor presente de 1 $ en 4 períodos.

En forma general se tendrá:

Para plantear la ecuación de valor con fecha focal en n se traslada cada uno de los pagos de 1 $ a valor final usando la fórmula del interés compuesto S= P(1+i)n a cada pago, pero en cada caso, P=1. El pago que está en 1 se traslada por n-1 períodos, el que está en 2 se traslada por n-2 períodos y así sucesivamente hasta llegar al pago que está en n, el cuál no se traslada por estar en la fecha focal, entonces se tendrá:

Para plantear la ecuación de valor con fecha focal en n se traslada cada uno de los pagos de 1 $ a valor final usando la fórmula del interés compuesto S= P(1+i)n a cada pago, pero en cada caso, P=1. El pago que está en 1 se traslada por n-1 períodos, el que está en 2 se traslada por n-2 períodos y así sucesivamente hasta llegar al pago que está en n, el cuál no se traslada por estar en la fecha focal, entonces se tendrá: (F/A, n, i%) = 1+ (1+i) + (1+i)2 + ……… + (1+i)n-1

Si se multiplica la ecuación anterior por (1+i) se obtendrá lo siguiente:

(F/A, n, i%) (1+i) = (1+i) + (1+i)2 + ……… + (1+i)n

Si se realiza la resta de las dos ecuaciones anteriores, se obtendrá:

(F/A, n, i%) (1+i) - (F/A, n, i%) = (1+i)n -1

Factorizando (F/A, n, i%) o Sn┐i en la notación actuarial, se obtiene:

(F/A, n, i%) (i) =(1+i)n -1

Por último despejando (F/A, n, i%), se tendrá:

(F/A, n, i%) = Sn┐i=((1+i)n-1)/i)

Plazo de una anualidad y Valor final

Plazo de una anualidad

El tiempo que transcurre entre el inicio del primer período y el final del último período se denomina el plazo de una anualidad y se representa por n.

Una anualidad tiene dos valores el valor final y el valor presente en el primer caso, todos los pagos son trasladados al final de la anualidad y en el segundo caso todos los pagos son trasladados al principio de la anualidad.

Valor final

Si se hace los cálculos para hallar el valor final de una anualidad ordinaria. El valor final puede ser representado de dos maneras:

La primera usando la notación tradicional:

(F/A,n,i%)

Donde F significa valor final, A significa que se trata de una anualidad, n indica el número de pagos de la anualidad y la i % significa la tasa de interés a la cual todos los pagos son trasladados a valor final.

La segunda forma de representación es con la notación actuarial:

Donde la S significa valor final, la n (cantidad que se escribe dentro del ángulo) indica el número de pagos y la i indica la tasa de interés a la cual serán llevados todos los pagos a valor final.

Debido a que la notación actuarial es más condensada en muchos casos es recomendable su utilización.

Anualidades ordinarias y anticipadas VI

El siguiente gráfico no representa una anualidad porque hay 4 pagos y hay 5 períodos.

Claramente puede observarse que cuando se inicia el gráfico con pago y se termina con pago, no hay una anualidad bien conformada y cuando el gráfico inicia con período y termina con período, tampoco hay una anualidad bien conformada. Las gráficas que representan anualidades bien conformadas tienen una característica en común, que su inicio y fin son diferentes, en un caso se inicia con período y se termina con pago y en el otro se inicia con pago y se termina con período.

En conclusión se puede decir que para una anualidad este bien conformada, en la grafica de representación el inicio y el fin deben ser diferentes.

Anualidades ordinarias y anticipadas V

Anualidad ordinaria o anualidad vencida

Para que la gráfica anterior represente una anualidad bien conformada es necesario agregarle un período que bien puede quedar al principio o al final. En el primer caso se tendría:

La anualidad así conformada recibe el nombre de anualidad ordinaria o anualidad vencida que viene a ser aquella en que los pagos se efectúan al final del período por ejemplo el pago de los sueldos de un empleado (primero viene el período de trabajo y después viene el pago).

La anualidad así conformada recibe el nombre de anualidad ordinaria o anualidad vencida que viene a ser aquella en que los pagos se efectúan al final del período por ejemplo el pago de los sueldos de un empleado (primero viene el período de trabajo y después viene el pago). Anualidad anticipada

En el segundo caso se tendría:

Las anualidades así conformadas reciben el nombre de anualidades anticipadas porque los pagos se efectúan al principio del período por ejemplo el pago mensual del arriendo de una casa (primero paga y después tiene derecho a ocupar la casa durante el mes que se pagó).

Anualidades ordinarias y anticipadas IV

La segunda condición establece que los pagos deben hacerse a iguales intervalos de tiempo, esto es necesario para que los exponentes sean ascendentes o descendentes tal como se vio en las ecuaciones del ejemplo señalado. Esta condición se cumple aún si los pagos son trimestralmente, semestralmente o anualmente y sin embargo a la serie se le sigue llamando anualidad.

La tercera condición establece que todos los pagos deben ser llevados a valor presente o a valor final, según sea el caso, a la misma tasa de interés. Esto garantiza que todos los términos dentro del paréntesis tienen la misma base, por lo tanto, la serie que está adentro del paréntesis forma una progresión geométrica.

La cuarta condición establece que el número de pagos debe ser igual al número de períodos.

Por lo tanto la serie que se muestra en la siguiente gráfica no representa una anualidad porque tiene 4 pagos y solo hay 3 periodos.

Anualidades ordinarias y anticipadas III – Renta, período de renta, anualidad

Renta

Es el pago periódico de igual valor que corresponde a los R $ del ejemplo anterior. A la renta también se le conoce con el nombre de: cuota, depósito, retiro o pago, según sea el caso.

Período de renta

Es el tiempo que transcurre entre dos pagos periódicos consecutivos.

Anualidad

Una anualidad es una serie de pagos que cumple con las siguientes condiciones:

- Todos los pagos son de igual valor.

- Todos los pagos se hacen a iguales intervalos de tiempo.

- A todos los pagos se les aplica la misma tasa de interés.

- El número de pagos es igual al número de períodos.

Las condiciones anteriores obedecen a ciertas normas y tienen algunas implicaciones, por ejemplo, la primera condiciones es indispensable para poder factorizar tal como se hizo cuando se plantearon las ecuaciones de valor del ejemplo inicial mostrado en la introducción del tema de anualidades.

Anualidades ordinarias y anticipadas II

Si se hubiese planteado la ecuación de valor con fecha focal al final la ecuación de valor habría quedado de la siguiente manera:

2000000(1.14) = R(1+0.1)0+R(1+0.1)1+R(1+0.1)2+R(1+0.1)3

Factorizando se tendría:

2000000(1.14) = R((1+0.1)0+(1+0.1)1+(1+0.1)2+(1+0.1)3)

Luego: 2898200 = R(4.641)

R = 630941.61 $

Se observa a primera vista que la ecuación tiene una presentación muy distinta pero el resultado final es el mismo.

El problema anterior no presentó dificultad en su resolución, pero, si el número de pagos hubiese aumentado considerablemente, la solución no hubiese sido tan sencilla, como en el caso de pagar una deuda mediante pagos mensuales, durante 20 años. La solución de este problema dio origen a un modelo matemático llamado anualidad. A continuación se darán algunas definiciones básicas para el tema de anualidades.

Anualidades ordinarias y anticipadas I

Considere el siguiente ejemplo:

Ejemplo:

Una persona compra un terreno cuyo valor, al contado, es de 2 millones de $. Si le dan la facilidad para pagarlo en cuatro cuotas trimestrales de R $ cada una, que se efectuarán al final de cada trimestre y además se le cargaría un interés del 40 % CT, hallar el valor de la cuota trimestral de amortización.

Solución:

En primera instancia se puede construir un grafico en el que se represente los flujos de dinero establecidos en el ejemplo. Este gráfico se conoce también con el nombre de flujo de caja. Puesto que la tasa tiene efectividad trimestral y los pagos son trimestrales se puede usar el trimestre como período.

Si se plantea la ecuación del valor poniendo la fecha focal en el año cero, la ecuación quedaría de la siguiente forma:

Si se plantea la ecuación del valor poniendo la fecha focal en el año cero, la ecuación quedaría de la siguiente forma: 2000000 = R(1+0.1)-1+R(1+0.1)-2+R(1+0.1)-3+R(1+0.1)-4

Factorizando R se tendría:

2000000 = R((1+0.1)-1+(1+0.1)-2+(1+0.1)-3+(1+0.1)-4)

Haciendo cálculos:

2000000 = R(3.169865)

Despejando el valor de la cuota se tendría:

R = 630941.61 $

Definición de tasa de interés

El origen del fenómeno de la tasa de interés se encuentra en la disyuntiva existente entre el poder adquisitivo presente y futuro. La tasa de interés es el precio que se debe pagar por el crédito y, al igual que otros precios, cumple una función asignadota (o de racionamiento). La tasa de interés le ayuda a la sociedad a decidir cómo asignar la producción de bienes y servicios a través del tiempo.

Al igual que otros precios, la tasa de interés también proporciona información. A escala nacional, la tasa de interés refleja la tasa de preferencia en el tiempo de la comunidad en cuanto al consumo de bienes y servicios. Manteniendo constantes otros factores, una tasa de interés relativamente alta indica que la comunidad está impaciente y desea consumir más en el presente. Dado que los restantes factores se mantienen constantes, una tasa de interés relativamente baja refleja una sociedad paciente, orientada hacia el futuro, que se muestra dispuesta a renunciar al consumo presente para tener un mayor consumo futuro.

La tasa de interés les permite a las personas comparar valores presentes con valores futuros porque, por su misma naturaleza ella refleja la disyuntiva existente entre poder adquisitivo presente y futuro. Las distintas familias tienen diferentes preferencias en el tiempo en cuanto a sus niveles de consumo y, dados sus gustos en cuanto a intercambiar consumo presente por consumo futuro, preferirán ahorrar y prestar un porcentaje de sus ingresos. A esa misma tasa de interés, algunas familias preferirán convertirse en prestatarias netas. Esas familias preferirán un consumo superior a su ingreso en el presente, sabiendo que deberán sacrificar consumo futuro, porque tendrán que devolver el interés y el capital (cantidad que se toma en préstamo).

En igual forma, las distintas empresas tienen expectativas diferentes en cuanto a ganancias; a una determinada tasa de interés, una empresa A tomará dinero en préstamo si espera obtener una tasa de ganancias superior a la tasa de interés; ésta otorgará préstamos si espera obtener una tasa de ganancia inferior a la tasa de interés.

Teniendo en cuenta que las familias tienen distintas tasas de preferencias en el tiempo en cuanto a consumo y, que las empresas tienen diferentes expectativas de ganancias, dada una determinada tasa de interés, ciertas unidades económicas se convertirán en prestamistas netos y otras, en prestatarios netos. Esto significa que unas familias serán prestamistas netas y otras prestatarias netas y que algunas empresas serán prestamistas netas y otras prestatarias netas.

Solución ejercicios propuestos tasas de interes libro Tarkin y Blank V

Ejercicio

¿Cuál de las siguientes alternativas tiene una mejor tasa de retorno: $200 invertidos durante 1 año con $6.25 pagados en interés o $500 invertidos durante un año con $18 pagados en interés?

Solución:

El monto del interés se puede calcular mediante la siguiente ecuación:

Interés = tasa de interés * monto de la inversión

Despejando la tasa de interés se tiene:

Tasa de interés (%) = (Interés / monto de la inversión) *100

Reemplazando los valores para las dos opciones planteadas en el ejemplo, se tendrá:

Opción 1: $200 con un interés de $6.25

Tasa de interés = ($6.25/$200)*100 = 3.125 % anual

Opción 2: $500 con un interés de $18

Tasa de interés = ($18/$500)*100 = 3.6 % anual

Por lo tanto la opción que mejor tasa de retorno presenta es la segunda, es decir la de $500 con un interés de $18.

Solución ejercicios propuestos tasas de interes libro Tarkin y Blank IV

Ejercicio

¿Cuál fue la cantidad del préstamo si la tasa de interés es 1.5 % mensual pagadero mensualmente y el prestatario acaba de hacer el primer pago mensual de $25 en intereses?

Solución:

El interés se puede calcular mediante:

Interés = tasa de interés * monto del préstamo

Si el primer pago efectuado fue de $25 en intereses y la tasa de interés es de 1.5 %, entonces se puede despejar de la ecuación planteada el monto del préstamo.

Luego se tendrá:

Monto del préstamo = Intereses/tasa de interés

Reemplazando valores se tendrá:

Monto del préstamo = $25/0.015 = $1666.67

Solución ejercicios propuestos tasas de interes libro Tarkin y Blank III

Ejercicio

Calcule la cantidad de interés por pagar después de 1 año sobre un préstamo de $5000 si el interés es 8 % anual. ¿Cuál es el periodo de interés?

Solución:

El interés se puede calcular mediante:

Interés = Monto adeudado al final – Monto original del préstamo

El monto adeudado al final será igual a:

Monto adeudado al final = Monto original del préstamo * (1+tasa de interés)

Reemplazando valores:

Monto adeudado al final = $5000 * (1.08) = $5400

Luego el interés será:

Interés = $5400 - $5000 = $400

Alternativamente se puede hacer el siguiente procedimiento.

La cantidad de interés a pagar por el préstamo de $5000 al 8 5 anual será igual a:

Interés = tasa de interés * monto del préstamo

Reemplazando valores se tendrá:

Interés = 0.08 * $5000 = $400

El período de interés será igual a 12 meses.

Solución ejercicios propuestos tasas de interes libro Tarkin y Blank II

Ejercicio

Cheryl reunió tasas de préstamo promocionadas de tres lugares. Estas son: 10 % anual compuesto semestralmente, 11 % anual compuesto trimestralmente y 11.5 % anual. Establezca el periodo de interés en meses para cada tasa.

Solución:

De acuerdo al enunciado del ejercicio, los períodos de interés en meses para cada tasa serán.

10 % anual compuesto semestralmente corresponderá a períodos de 6 meses.

11 % anual compuesto trimestralmente corresponderá a períodos de 3 meses

11.5 % anual, corresponderá a períodos de 12 meses.

Solución ejercicios propuestos tasas de interes libro Tarkin y Blank I

Ejercicio

Julio obtuvo un préstamo de $1000 de un banco y pagó 12 % anual compuesto semestralmente. El rembolsó el préstamo en seis pagos iguales de $ 203.36 cada uno. Determine la suma total en dólares pagada por Julio y establezca que porcentaje del préstamo original representa este interés:

Solución:

Si se reembolsó el préstamo es seis pagos iguales de $203.36, la suma total desembolsada por Julio será:

Monto total desembolsado = $203.36 * 6 = $1220.16

El interés pagado en términos monetarios, respecto al monto del préstamo obtenido será igual a:

Interés = Monto pagado – Monto préstamo original

Reemplazando valores se tiene:

Interés = $1220.16 - $1000 = $220.16

El porcentaje del interés pagado respecto al monto del préstamo original será entonces:

% préstamo original que representa el interés pagado = ($220.16/$1000)*100% =22.016 %

Ejemplo calculo de tasas de interes:

a) Calcular la suma de dinero que debe haber sido depositada hace 1 año para tener ahora $100 a una tasa de interés del 5% anual.

b) Calcular los intereses ganados durante el periodo de tiempo señalado

Solución:

a) La cantidad total acumulada es la suma del depósito original y el interés ganado. Si X es el depósito original,

Total acumulado = original + original (tasa de interés)

$100=X+ X(0.05)=X(1+0.05)= 1.05X

El depósito original es X, luego despejando su valor de la igualdad planteada con anteriodad, se obtiene:

X = (100/1.05) $

X = 95.238 $

b) Los intereses ganados estarán determinados por la cantidad final que se tiene (100 $) menos la cantidad inicial depositada.

Por lo que el interés ganado será igual a:

Interés ganado = 100 $ - 95.238 $ = 4.762 $

Ejemplo de calculo aceptaciones bancarias y financieras

Una aceptación bancaria por 80 $ millones con ficha de vencimiento del 17 de diciembre de 2009 es adquirida el 22 de julio de 2009 por un inversionista con un descuento del 28 % y es cedida a un segundo inversionista el 14 de octubre de 2009. Si el segundo inversionista desea ganar el 32 %.

a) ¿Cuál es la ganancia en $ del primer inversionista?

b) ¿Cuál es la rentabilidad efectiva del primer inversionista?

Considera un tipo de interés comercial para el ejercicio (año comercial = 360 días)

Solución:

Si se representa por Pc1 y por Pc2 el precio de compra del primer inversionista y del segundo inversionista respectivamente, se tendría el siguiente gráfico del flujo de caja:

Tomando en cuenta que se debe emplear en el ejemplo un año comercial (igual a 360 días), entonces los días que hay entre el 22 de julio y el 17 de diciembre son 145.

Tomando en cuenta que se debe emplear en el ejemplo un año comercial (igual a 360 días), entonces los días que hay entre el 22 de julio y el 17 de diciembre son 145.Y la cantidad de días que hay entre el 14 de octubre y el 17 de diciembre es igual a 63.

Con lo determinado anteriormente y tomando en cuenta la tasa de descuento dada, el precio de compra del primer inversionista será igual a:

Pc1 = 80 millones de $ * (1+0.28)-(145/360) = 72.42828364 millones de $ o aproximadamente 72428284 $

Dado que no se está tomando en cuenta comisiones, el precio de compra del segundo inversionista es el mismo precio de venta del primer inversionista y se calcula de la siguiente manera:

Pc2 = 80 millones de $ * (1+0.32)-(63/360) = 76.20606713 millones de $ o aproximadamente 76206067 $.

a)

De donde la ganancia del primer inversionista será:

76206067 $ - 72428284 $ = 3777783 $

b)

La rentabilidad del primer inversionista se obtiene aplicando la fórmula del interés compuesto y tomando el tiempo que tuvo en su poder la aceptación.

En el caso del ejemplo el tiempo se puede hallar calculando los días que hay entre el 22 de julio y el 14 de octubre usando el procedimiento anterior, o, también por diferencia de días entre el total que es 145 y los que hay entre la fecha de compra del segundo inversionista y la fecha de vencimiento que llega a ser 63, entonces la diferencia será igual a 82.

Dado que la fórmula del interés compuesto es:

S = Pc (1+i)n

Reemplazando los datos dados y obtenidos, se tendrá:

76206067 = 72428284 (1+i)82/360

Y despejando la tasa de interés correspondiente se obtendrá:

i = 25.01 %

La rentabilidad del segundo inversionista es de 32 %.

Aceptaciones bancarias y financieras IV

Segunda opción:

El proveedor decide descontar la aceptación en el mercado bursátil y en tal caso debe recurrir a un corredor de bolsa (quienes son los únicos autorizados para negociar en la bolsa) y si se supone que el corredor le dice que en la bolsa este tipo de operaciones se está registrando al 30 % efectivo anual, esta tasa se denomina tasa de registro porque es la tasa que queda registrada en la computadoras de la bolsa y se la puede representar por iR.

Con base en la tasa de registro se puede calcular el precio de registro de la siguiente manera:

PR = 100(1+0.3)-40/365 = 97.1657 equivalente a 97.1657 %

El precio de registro en $ será: 0.971657*5000000 =4858285 $

De esa forma en las computadoras de la bolsa aparecerá en venta esta aceptación por valor del 97.1657 % de su valor de redención y que a ese precio produce una rentabilidad del 30 %.

Pero además el corredor le dice que para que la aceptación sea inscrita en bolsa tendrá que pagar una comisión que se la representará por COMV (comisión de venta).

Suponiendo que la comisión de venta sea del 0.5 % en rentabilidad entonces la tasa total de descuento será:

IR+COMv = 30% + 0.5% =30.5 %

Esta nueva tasa se denomina tasa de cesión o tasa del vendedor.

Con base en la tasa de cesión se puede calcular el valor de cesión, es decir el valor que recibe el vendedor por la aceptación. El valor de cesión se lo representará por PV (precio de venta).

PV = 100(1+0.305)-40/365 = 97.1248 $ que es equivalente al 97.1248 %

Entonces el precio de venta en $ o precio de cesión en $ será:

PV = 5000000*.971248 = 4856240 $

El valor de la comisión de venta se puede hallar por la diferencia entre los precios de venta y el precio de registro:

Comisión = 4858285 – 4856240 = 2045 $

Aceptaciones bancarias y financieras III

Primera opción:

Supóngase que faltando 40 días para el vencimiento, el proveedor debido a un estado de iliquidez, decide vender la aceptación en el mercado OTC (el inversionista que adquiere esta aceptación puede ser un particular, una compañía de financiamiento comercial, una compañía de leasing, etc.). Si se supone que la tasa de descuento convenida es del 30 %, el valor que recibe el vendedor se denomina precio del vendedor que en este caso será igual al precio del comprador (Pc) puesto que no hay que pagar ninguna comisión.

Es costumbre calcular el Pc como un porcentaje del valor que tendrá la aceptación al vencimiento. (El valor al vencimiento se denomina valor de maduración o valor de redención y se lo representará por VF).

Haciendo el cálculo por cada 100 $ de valor de maduración se tendrá:

Teniendo en cuenta que la fórmula del monto compuesto es S = Pc(1+i)n entonces la fórmula para calcular el valor presente será: Pc = S(1+i)-n de manera que el valor presente Pc de la aceptación por cada 100 $ de valor de maduración será:

Teniendo en cuenta que la fórmula del monto compuesto es S = Pc(1+i)n entonces la fórmula para calcular el valor presente será: Pc = S(1+i)-n de manera que el valor presente Pc de la aceptación por cada 100 $ de valor de maduración será: Pc = VF(1+i)-n = 100(1+0.3)-40/365 = 97.1657 $

Lo que significa que el precio de compra es de 97.1657 $ por cada 100 $ de maduración y si el valor de maduración es de 5000000 $ entonces el precio de compra será:

5000000*.971657 = 4858285 $