Ejemplo 2 - Anualidades ordinarias – Valor futuro

Una persona empieza el 1 de julio de 2006 a hacer depósitos de 1000 $ de forma mensual (realiza los depósitos el primer día de cada mes). Estos depósitos son efectuados en una entidad financiera que le paga el 24 % CM, pero a partir del 1 de octubre de 2007, decide que de ahí en adelante, sus depósitos serían de 2500 $. El último depósito lo hace el 1 de agosto de 2009. Si el 1 de diciembre de 2009 decide cancelar la cuenta. ¿Cuál sería el monto de sus ahorros?

Solución:

La representación del flujo de caja correspondiente al ejercicio planteado se muestra a continuación:

Obsérvese que hay dos anualidades: la de renta de 1000 $ y la renta de 2500 $. La primera anualidad empieza el 1-6-2006 y termina el 1-9-2007 y la segunda anualidad empieza el 1-9-2007 y termina el 1-8-2009. De esa manera la primera anualidad tendrá una duración de 15 períodos y su valor final deberá ser trasladado por 27 períodos para llevarlo a la fecha focal (desde el 1-9-2007 al 1-12-2009). La segunda anualidad tendrá 23 períodos y su valor final se debe trasladar por 4 períodos y así la ecuación de valor se planteará como.

1000S15┐2%*(1.02)27+2500S23┐2%*(1.02)4=X

De donde se obtiene que el monto total en la fecha focal será:

X = 107574.69 $

Ejemplo 1 Anualidades ordinarias – Valor presente

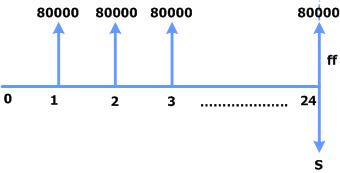

Un documento estipula pagos trimestrales de 80000 $ durante 6 años. Si este documento se cancela con un solo pago de:

a) A $ al principio o,

b) S $ al final, con una tasa del 32 % CT.

Solución:

El número de pagos se puede calcular mediante:

n = 4*6= 24

Y R = 80000 $

La tasa efectiva trimestral será:

i = (32 % / 4) = 8 % efectivo trimestral

a)

La representación del flujo de caja correspondiente será:

Luego el valor del pago representado por A será:

A = 80000*[1-(1+0.08)-24]/0.08 = 842301 $

b)

El flujo de caja para el caso puede ser representado por:

Luego el valor del pago equivalente a S se determinará de la siguiente manera:

S = 80000[1+0.08)24-1]/0.08 = 5341181 $

Anualidades ordinarias y anticipadas – El valor presente

Valor presente

El caso del valor presente se lo representa por an┐i en la notación actuarial y por (P/A,n,i%) en la notación tradicional y significará el valor presente de una anualidad de n pagos puestos en valor presente a la tasa i %.

La fórmula se obtiene al plantear la ecuación de valor con fecha focal al principio y trasladando todos los pagos a valor presente a la tasa i (de nuevo, no se pierde generalidad si se supone que todos los pagos son de 1$).

(P/A, n, i%) = an┐i = (1+i)-1+(1+i)-2+………+(1+i)-n

Para simplificar la ecuación anterior, se puede seguir un procedimiento similar al realizado para el valor final; sin embargo el camino mas corto consiste en actualizar el valor final.

Luego se tendrá:

an┐i = Sn┐i (1+i)-n

Si se reemplaza Sn┐i por su equivalente ((1+i)n-1)/i, se tendrá:

an┐i = [((1+i)n-1)/i](1+i)-n = [1-(1+i)-n)]/i

De donde se puede concluir que:

(P/A,n,i%) = an┐i = [1-(1+i)-n)]/i

Las anteriores fórmulas fueron deducidas para una renta de 1 $, pero si la renta hubiese sido de R $, el valor final VF o el valor presente VP hubiese sido R veces mayor. Por la tanto se puede escribir lo siguiente:

VF = R Sn┐i

Y también

VP = R an┐i