Ejemplo de cálculo 1 ecuaciones de valor – equivalencias financieras en el tiempo

Ejemplo:

Una persona se comprometió a pagar 250000 $ en 3 meses, 300000 $ en 8 meses y 130000 $ en 15 meses. Ante la dificultad de cumplir con las obligaciones tal como están pactadas solicita una nueva forma de pago de la siguiente forma: 60000 $ hoy, 500000 $ en 12 meses y el saldo en 18 meses. Suponiendo que el rendimiento normal de la moneda es del 3 % efectivo mensual, determinar el valor del saldo.

Solución:

Se pueden hacer dos gráficas, una para las obligaciones originales y otra para el nuevo plan de pagos, pero para simplificar el flujo de caja se hará una sola gráfica poniendo las obligaciones originales hacia arriba y dejando las nuevas obligaciones hacia abajo. La fecha focal se puede poner en cualquier parte, sin embargo para el ejemplo se la pondrá en el mes 8.

El análisis del flujo de caja presentado es el siguiente:

a. Para la deuda del mes 3: hay que pagar 250000 $ en el mes 3, pero si se pagan en el mes 8 entonces su valor será: 250000*(1+0.03)5

b. Para la deuda del mes 8: como se deben pagar 300000 $ en el mes 8 y es ahí donde está la fecha focal esto implica que la cantidad no se modifica por tanto se la deja como está.

c. Para la deuda del mes 15: en 15 meses hay que pagar 130000 $ pero si se llegan a pagar antes es justo que se pague menos y su valor será 130000*(1+0.03)-7

d. Para el pago que se haría el día de hoy: como hoy se pagan 60000 $ esto equivale a que en el mes 8 se hubiese pagado 60000*(1+0.03)8

e. Para el pago que se hace en 12 meses: hay un compromiso de pagar 500000 $ en 12 meses pero si se llegan a pagar antes entonces la cifra debe ser menor 500000*(1+0.03)-4

f. Para el pago que se haría en 18 meses: el compromiso es pagar x $ en 18 meses, pero si se llegan a pagar en el mes 8 es lógico que se tenga que pagar una cantidad menor por pagarlos antes de tiempo y su valor será: x*(1+0.03)-10

Luego la ecuación de valor puede ser escrita de la siguiente manera:

250000*(1.03)5+300000+130000*(1.03)-7 = 60000*(1.03)8+500000*(1.03)-4+x*(1.03)-10

Despejando el valor de x en la ecuación anterior se tendrá que:

x=235549.16 $

Ecuaciones de valor en el interés compuesto

Es muy frecuente cambiar una o varias obligaciones por otra u otras nuevas obligaciones. La solución de este problema es elemental y para solucionarlo es necesario usar una ecuación de valor, que es una igualdad de valores ubicados en una sola fecha denominada fecha focal.

La fecha focal se representa gráficamente por una línea a trazos y por las letras ff y es la fecha en que debe hacerse la igualdad entre ingresos y egresos. La ubicación de la fecha focal no altera la respuesta final, por tal motivo la ubicación de la fecha focal se deja a libre elección de la persona que va a resolver el problema. (En el interés simple, la posición de la fecha focal sí causa variación en la respuesta final y por esta razón normalmente es el acreedor quien decide dónde ubicarla).

El principio fundamental de una ecuación de valor, que viene a ser el mismo principio fundamental de las finanzas, establece que la sumatoria de los ingresos debe ser igual a la sumatoria de los egresos ambos en la fecha focal, esto es:

Σingresos = Σegresos (en la fecha focal)

Naturalmente que el traslado a la fecha focal de cada una de las cantidades debe hacerse usando la fórmula del monto o la fórmula del valor presente utilizando una tasa de interés llamada el rendimiento normal del dinero que es la tasa que en promedio cobra el sistema financiero.

El enunciado de una ecuación de valor también puede ser expresado de la siguiente manera:

ΣDeudas = ΣPagos (en la fecha focal)

Mirando un balance el principio puede ser expresado de la siguiente forma:

ΣActivos = ΣPasivos + capital (en la fecha focal)

Como en cualquier proyecto los ingresos se representan por flechas hacia arriba y los egresos se representan por flechas hacia abajo, entonces mirando la gráfica del flujo de caja se puede expresar el principio fundamental de una ecuación de valor de la siguiente manera alternativa:

Σde lo que está para arriba = Σde lo que está para abajo (en la fecha focal)

La sumatoria de los ingresos en unidades monetarias de hoy menos la sumatoria de los egresos en unidades monetarias de hoy recibe el nombre de valor presente neto o valor actual neto (se representa por VAN, VPN y en Excel se representa por VNA).

La tasa a la cual la sumatoria de los ingresos es igual a la sumatoria de los egresos se denomina tasa interna de retorno que en la generalidad de textos se representa por TIR.

Ejemplo 4 de cálculo equivalencia entre tasas de interés – Gráfica equivalencia tasas de interés Ejemplo:

Dado 20 % período 200 días anticipado, calcular una tasa de interés nominal vencida con período 150 días.

Solución:

La tasa con período 200 días anticipada se representará por ia.

Saliendo del punto 6 de la gráfica de equivalencia de tasas de interés se llegará al punto 4.

En el punto 6, ia = 20 % en el punto 2 i = ia / (1-ia) = 0.2 / (1-0.2) = 0.25

Para el paso de 2 al punto 3 se debe tener en cuenta que si un período tiene 200 días entonces habrá en 1 año 365 / 200 períodos, en igual forma, si un período tiene 150 días en un año habrá 365 / 150 períodos, por lo tanto se puede plantear la siguiente ecuación:

Para el paso de 2 al punto 3 se debe tener en cuenta que si un período tiene 200 días entonces habrá en 1 año 365 / 200 períodos, en igual forma, si un período tiene 150 días en un año habrá 365 / 150 períodos, por lo tanto se puede plantear la siguiente ecuación: (1+0.25)365/200 = (1+i2)365/150

Despejando la tasa de interés del lado derecho de la ecuación anterior, se tendrá:

i = 18.2177 % período 150 días que corresponde al punto 3.

Para llegar al punto 4 se aplica la fórmula:

j = i * m

Entonces reemplazando valores se obtendrá:

j = 18.2177 * (365/150) = 44.33 % N150dv

Ejemplo 3 de cálculo equivalencia entre tasas de interés – Gráfica equivalencia tasas de interés

Ejemplo:

Dado el 28 % nominal con período de 258 días hallar una tasa efectiva anual.

Solución:

La tasa nominal con intereses vencidos pagaderos por períodos de 258 días se la puede representar por: N258dv.

En la gráfica de equivalencia de tasas, se inicia en 1 se va al punto 3.

En 1 j=N258dv

Para llegar a 2 se sabe que i = j / m. Como el período tiene 258 días, entonces en un año habrá 365 / 258 =1.4147 períodos y al reemplazar en la fórmula señalada se tendrá:

i = 0.28 / 1.4147 =0.1979 =19.79 % período 258 días

Para el paso del punto 2 al punto 3, se tendrá:

(1+0.1979)365/258 = (1+i2)1

Despejando la tasa de interés se tendrá:

i = 29.10797 % efectivo anual

Ejemplo 1 de cálculo equivalencia entre tasas de interés – Gráfica equivalencia tasas de interés

Ejemplo:

Dado el 30 % nominal trimestre anticipado, calcular una tasa efectiva mensual anticipada que sea equivalente.

Solución:

En la gráfica de equivalencia de tasas, se sitúa el punto 5 como punto de partida que corresponde a una tasa nominal anticipada y el destino final será el punto 7, que corresponde a una tasa efectiva anticipada.

En el punto 5 ja=30 % NTA

En el punto 5 ja=30 % NTA En el punto 6:

ia = ja / m = 30 / 4 = 7.50% trimestre anticipado

Para llegar al punto 2 se aplica la fórmula:

i = ia / (1- ia)

Reemplazando los valores de la tasa de interés encontrada.

i = 0.075 / (1- 0.075) = 8.1081 % trimestral

El paso de 2 a 3 implica el planteo de la ecuación:

(1+0.081081)4 = (1+i2)12

Obsérvese que el primer paréntesis quedó elevado a la potencia 4 porque la tasa tiene efectividad trimestral y el segundo paréntesis quedó elevado a la potencia 12 porque los nuevos períodos deben ser meses, así:

i = 2.6328 % EM

El paso de 3 a 7 implica el planteo de la ecuación.

ia = i / (1- i) = 0.026328 / (1+0.026328) = 2.565 % EMA =2.565 % periódica mes anticipado

Ejemplo de cálculo equivalencia entre tasas de interés – Gráfica equivalencia tasas de interés

Ejemplo:

Dada la tasa de interés del 36 % nominal mensual, encontrar:

a. Una tasa efectiva anual

b. Una tasa nominal semestral

c. Una tasa efectiva bimestral

d. Una tasa nominal semestral anticipada

Solución:

Empleando la gráfica de equivalencia de tasas de interés se tendrá:

a)

En el punto 1, j = 36 % NM (Nominal Mensual)

En el punto 2, i = j / m = 36 / 12 = 3 % EM (Efectivo Mensual)

Para el paso del punto 2 al punto 3, se plantea la ecuación:

(1+0.03)12 = (1+i2)1

Obsérvese que el primer paréntesis se eleva a la potencia 12 porque la tasa del 3 % tiene periodicidad mensual y en un año hay 12 períodos; el segundo paréntesis se eleva a la potencia 1 porque la tasa debe tener una periodicidad anual, es decir una efectividad anual; al despejar i de la ecuación anterior se obtiene que la tasa de interés buscada será:

i = 42.5761 % EA (Efectivo Anual)

b)

El punto de partida es el punto 1 y el punto de llegada debe ser el punto 4.

En el punto 1, j = 36 % NM (Nominal Mensual)

En el punto 2 i =j / m = 36 / 12 = 3 % mensual

Para el paso del punto 2 al punto 3 se plantea la siguiente ecuación:

(1+0.03)12 = (1+i2)2

Obsérvese que el segundo paréntesis se elevó a la potencia 2 porque la tasa debe tener una efectividad semestral y en un año hay 2 semestres. Al despejar i de la anterior ecuación se tendrá:

i = 19.4052 % ES (Efectivo Semestral)

Para el paso del punto 3 al punto 4, simplemente se multiplica el resultado anterior por 2, y así se tiene:

j = 19.4052 % * 2 = 38.81 % NM (Nominal Semestral)

c)

El punto de partida es el punto 1 y el punto de llegada es el punto 3.

En los puntos 1 y 2 se tienen los mismos resultados de los incisos a) o b) del ejemplo, por consiguiente en el punto 2, la tasa de interés efectiva es: i = 3 % EM (Efectivo Mensual)

El paso del punto 2 al 3, implica el planteo de la siguiente relación:

(1+0.03)12 = (1+i2)6

Obsérvese que el exponente del segundo paréntesis debe ser 6 porque se quiere trabajar con períodos bimestrales y en un año hay 6 bimestres. Al despejar se obtiene:

i = 6.09 % EB (Efectivo Bimestral) que también se puede escribir como 6.09 % período semestral.

d)

El punto inicial es el 1 y el punto de llegada debe ser el punto 8.

En los puntos 1 y 2 los resultados son los mismos que los mostrados en los incisos a), b) o c) del ejemplo.

El paso del punto 2 al punto 3 implica el planteamiento de la siguiente ecuación.

(1+0.03)12 = (1+i2)2

Despejando la tasa de interés buscada se tiene.

i = 19.4052 % ES (Efectivo Semestral)

El paso del punto 3 al punto 7 implica plantear la ecuación:

ia = i / (1+i)

Reemplazando valores en la anterior relación se tiene:

ia = 0.194052 / (1+0.194052) = 16.2516 % periódica semestral anticipada

El paso del punto 7 al punto 8, implica multiplicar el anterior resultado por 2 y se tendrá:

ja = 16.2516 *2 = 32.5 % NSA (Nominal Semestral Anticipada)

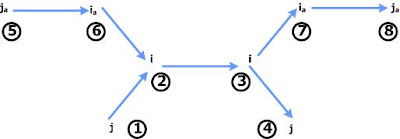

Gráfica de equivalencia de tasas de interés

Los puntos que se colocan en la gráfica (del 1 al 8), solo sirven para identificación y no es más que una ampliación de una gráfica mostrada con anterioridad.

La gráfica puede ser representada de la siguiente manera:

Donde:

Donde: i = tasa ordinaria o vencida

ia = tasa efectiva anticipada (tasa periódica anticipada)

j = tasa nominal vencida

ja = tasa nominal anticipada

Nota:

Para el uso de la gráfica de equivalencia de tasas de interés, siempre se debe comenzar de un punto de la izquierda y seguir la trayectoria hasta llegar a otro punto situado en la parte de la derecha.

Relación entre una tasa de interés anticipada y una tasa de interés vencida

La tasa de interés viene a ser la relación entre el interés ganado sobre el capital invertido, lo que significa que:

i =I / P

Según la fórmula del valor líquido o valor de transacción visto con anterioridad, se tiene que:

VL = S (1-dt)

Entonces, al final de un período VL = S(1-d) y teniendo en cuenta que P viene a ser el valor líquido se tendrá:

i = I / P = (Sd) / S (1-d) = d / (1-d)

Como la tasa anticipada es la misma tasa de descuento, se tiene que conociendo una tasa anticipada se puede hallar la tasa vencida aplicando la fórmula:

i = d / (1-d)

La tasa d es una tasa de descuento que equivale a una tasa anticipada, por esta razón se la puede representar por ia, de tal forma que la ecuación anterior se puede escribir como:

i = ia / (1- ia)

Si se despeja ia de la anterior fórmula se llega a:

ia = i / (1+i)

Naturalmente también existen las tasas nominales anticipadas que se representarán por ja y por similitud con las tasas de interés vencidas se tendrá:

ja = ia*m

Y también

ia = ja / m

Equivalencia de tasas de interés efectivas en el interés compuesto – Ejemplo de cálculo

Ejemplo:

Dado el 2.5 % EM (Efectivo Mensual) hallar una tasa nominal trimestral equivalente.

Solución:

De acuerdo con el siguiente esquema se trata de pasar del punto 2 al punto 4, es decir se debe seguir la trayectoria 2 – 3 – 4.

En el punto 2 la tasa de interés efectiva mensual es de 2.5 %.

En el punto 2 la tasa de interés efectiva mensual es de 2.5 %. Para el paso del punto 2 al 3 se reemplaza los valores dados en la siguiente ecuación:

(1+i1)m1 = (1+i2)m2

Reemplazando valores numéricos se obtiene:

(1+0.025)12 = (1+i2)4

Despejando i2, se obtiene i2=7.6891 % trimestral

Para pasar del punto 3 al punto 4 se aplica la siguiente fórmula:

i = j/m

j = i * m

Reemplazando valores numéricos se obtiene:

j = 7.6891 * 4 = 30.756 % nominal trimestral

Equivalencia de tasas de interés nominales en el interés compuesto – Ejemplo de cálculo

Ejemplo:

Dado el 36 % NM (nominal mensual) hallar una tasa nominal semestral equivalente

Solución:

La tasa del 36 % NM se puede convertir en efectiva empleando la fórmula:

i = j/m

Reemplazando los valores se tendrá:

i = 36/12 = 3 % mensual

La tasa efectiva del 3 % mensual se convierte en semestral usando la siguiente fórmula:

(1+i1)m1 = (1+i2)m2

Reemplazando valores se obtiene:

(1+0.03)12 = (1+i2)2

De donde se obtiene que la tasa de interés buscada i2=19.4052 % semestral, y esta última se la convierte en nominal

j = 19.4052 * 2 = 38.81 % NS (Nominal Semestral)

La solución del ejemplo anterior implicó partir del punto 1 y llegar al punto 4 pasando por los puntos intermedios 2 y 3 de acuerdo con el siguiente esquema:

En el punto 1 j=36 % NS, en el punto 2 i=3 % EM, en el punto 3 i=19.4052 % ES y en el punto 4 j=38.81 % NS.

Equivalencia de tasas de interés en el interés compuesto – Ejemplo de cálculo

Ejemplo:

Dado el 5 % EB (efectivo bimestral o periódica bimestral) calcular una tasa efectiva trimestral que sea equivalente.

Solución:

Los datos conocidos son: i1 = 0.05, m1= 6 porque en un año hay 6 bimestres, m2 = 4 porque se desea hallar una tasa efectiva trimestral entonces los nuevos períodos son trimestres y en un año habrá 4 períodos. Al reemplazar estos valores en la ecuación del cambio de efectividad se tiene:

(1+i1)m1 = (1+i2)m2

(1+0.05)6 = (1+i2)4

Despejando el valor de i2 se obtiene:

i2 = 7.59298 % trimestral

La equivalencia de tasas también se puede dar entre tasas nominales.

Equivalencia de tasas de interés en el interés compuesto – Definición (Segunda parte)

El monto final también se puede calcular usando la fórmula del interés compuesto como sigue:

S = P(1+i)n

S = 1000 (1+i)2

Es obvio, que de la gráfica anterior es fácil calcular el valor que tendrá la tasa i % pero no se obtendrá el valor de forma directa, sino que se seguirá un camino más largo con el fin de buscar otro objetivo.

Como el resultado final debe ser igual en ambos casos se tendrá que:

S = 1000 (1+0.1)4 = 1000 (1+i)2

Al simplificar el valor de 1000 en la igualdad anterior se obtiene:

(1+0.1)4 = (1+i)2

Si se despeja i de la anterior ecuación la respuesta que se encuentra es i = 21 % semestral.

La conclusión a la que se llega es que el 10 % trimestral es igual al 21 % semestral.

Sin embargo hay algo más con relación a la equivalencia de tasas y es que producirán el mismo monto sin importar el capital o el tiempo, por ejemplo: el monto de 30000 $ en 3 años al 10 % trimestral será:

S = 30000 (1+0.1)12 = 94152.85 $

Y el mismo monto calculado al 21 % semestral será:

S = 30000 (1+0.21)6 = 94152.85 $

Tomando la ecuación (1+0.1)4 = (1+i)2 se la puede reescribir como:

(1+i1)m1 = (1+i2)m2 (*)

Donde:

i1 = tasa conocida o inicial, en el caso anterior es igual al 10 %

i2 = nueva tasa o sea la que se va a calcular

m1 = periódos iniciales que hay en un año, en este caso como los períodos son trimestres, entonces m1 = 4.

m2= períodos de la nueva tasa, como la nueva tasa debe tener efectividad semestral entonces m2 =2.

Al reemplaza los datos anteriores en la ecuación rescrita resulta: (1+0.1)4 = (1+i)2 que es la misma ecuación tomada inicialmente.

La ecuación (*) permite en una forma muy simple cambiar de efectividad, simplemente hay que reemplazar las variables por los datos conocidos y por esta razón se la llamará la ecuación del cambio de efectividad.

Equivalencia de tasas de interés en el interés compuesto – Definición (Primera parte)

Tasas equivalentes son aquellas que teniendo diferente efectividad producen el mismo monto al final de un año.

Con anterioridad se vio que si se invertía un capital de 1000 $ durante un año al 10 % efectivo trimestral al final del año se tendría un resultado de 1464. 1 $ tal como se muestra en la siguiente gráfica:

El monto final también se puede calcular usando la fórmula del interés compuesto de la siguiente manera:

El monto final también se puede calcular usando la fórmula del interés compuesto de la siguiente manera: S = P(1+i)n

S = 1000 (1+0.1)4

Ahora, supóngase que se quiere hacer liquidaciones semestrales pero que el resultado final sea el mismo que el obtenido con liquidaciones trimestrales, entonces con una tasa i % efectivo trimestral. La gráfica del flujo de efectivo quedaría de la siguiente manera:

Ejemplos de cálculo relación entre tasa efectiva y tasa nominal –Interés compuesto (Cuarta parte)

Ejemplo:

¿En cuanto tiempo se duplica un capital al 24 % nominal vencido?

Solución:

Para duplicar un capital se puede tomar cualquier valor y lo más elemental es tomar 1 $ y convertirlo en 2 $ en n períodos.

La gráfica de flujo de efectivo correspondiente sería la siguiente:

La tasa del 24 % nominal mensual corresponde a una tasa del 2 % efectivo mensual. Y al aplicar la fórmula del interés compuesto se tendrá lo siguiente:

La tasa del 24 % nominal mensual corresponde a una tasa del 2 % efectivo mensual. Y al aplicar la fórmula del interés compuesto se tendrá lo siguiente: S = P(1+i)n

Despejando el valor de n se tiene:

n = (ln(S/P)) / (ln(1+i))

Reemplazando los valores del valor presente, valor futuro y tasa de interés en la fórmula anterior se tendrá:

n = (ln(2/1)) / (ln(1+0.02)) = 35.0027888

Del resultado anterior se concluye que el número de períodos requeridos para duplicar el monto inicial es igual a 35.

Ejemplos de cálculo relación entre tasa efectiva y tasa nominal –Interés compuesto (Tercera parte)

Ejemplo:

¿A que tasa efectiva mensual se triplica un capital en 2.5 años?

Solución:

Para triplicar un capital se puede pensar en invertir 1 $ y que éste se convierta en 3 $, además como los períodos son meses, entonces en los 2.5 años hay 30 períodos.

La gráfica correspondiente del flujo de efectivo será la siguiente:

Aplicando la fórmula del interés compuesto se tiene:

Aplicando la fórmula del interés compuesto se tiene: S = P(1+i)n

Despejando la tasa de interés:

i = (S/P)1/n-1

Reemplazando los valores dados en el ejemplo se obtendrá el valor de la tasa de interés buscado.

i = (3/1)1/30-1 = 0.0373 = 3.73 %

Ejemplos de cálculo relación entre tasa efectiva y tasa nominal –Interés compuesto (Segunda parte) Ejemplo:

Una persona debe pagar en 18 meses la suma de 2000000 $. ¿Cuál debe ser el valor del depósito que se haga hoy en una cuenta que paga el 8 % efectivo trimestral para poder retirar esa suma?

Solución:

El flujo de caja para el ejercicio planteado será:

Se toma 6 períodos porque la tasa es efectiva trimestral, y en 18 meses hay 6 trimestres.

Al reemplazar en la fórmula del interés compuesto se tiene lo siguiente:

S = P(1+i)n

Despejando el valor presente se tiene:

P = S/(1+i)n

Con los valores dados en el ejercicio:

P = 20000000/(1+0.08)6 = 1260339.25 $

Por lo tanto para pagar la suma de 2000000 $ en 18 meses y dada la tasa efectiva trimestral de 8 %, la persona debe depositar hoy la suma de 1260339.25 $.

Ejemplos de cálculo relación entre tasa efectiva y tasa nominal –Interés compuesto (Primera parte) Ejemplo:

Se invierte 200000 $ en un depósito a termino fijo de 6 meses en un banco que paga el 28.8 % nominal mensual. Determinar el monto de la entrega al vencimiento.

Solución:

Puesto que la tasa es nominal mensual se concluye que los períodos son meses y el número de períodos que hay en un año es 12 (m=12), por lo tanto:

i=28.8/12=2.4 % efectiva mensualmente (EM)

Además, el número de períodos que dura la inversión es 6 (n=6).

La representación del flujo de caja será:

Obsérvese que P = 200000 $ y se la dibuja hacia abajo porque desde el punto de vista del inversionista representa un egreso en el momento de constituir el depósito a término fijo y F se dibuja hacia arriba porque el cobro al vencimiento le representa un ingreso. La aplicación de la fórmula del interés compuesto brinda los siguientes resultados:

S = P(1+i)n = 200000(1.0.024)6 = 230584.30 $

Relación entre tasa efectiva y tasa nominal –Interés compuesto

De lo visto anteriormente se puede concluir que la tasa nominal es igual a la efectiva multiplicada por el número de períodos que hay en un año, el número de períodos que hay en un año se lo representará por m. Así se llega a las siguientes fórmulas:

j = i × m

i = j/m

La tasa nominal anual se emplea en el interés simple porque esta tasa no tiene en cuenta la capitalización de intereses; la tasa efectiva o periódica es la que se debe usar en las fórmulas del interés compuesto.

Ejemplo:

a. Dado el 3 % efectivo mensual entonces m= 12 y j =3×12 = 36 % CM (convertible mensualmente) = 36 % NMV

b. Dado el 5 % EB (efectivo bimestral) entonces m= 6 y j= 5×6 = 30 % CB = 30 % NBV

c. Dado el 28 % NS entonces m=2 y se puede establecer que i=28/2 = 14 % ES

Interés compuesto y Tasa nominal

La tasa del año se la denominará nominal y se la representará por j, pero como dentro del año puede haber varias liquidaciones habrá que indicar cuántas hay.

En el ejemplo inicial referido al interés compuesto que se presentó con anterioridad, se tiene que i = 10 % ET (o periódica trimestral) lo que significa que la tasa del trimestre es el 10 % y como un año tiene 4 trimestres puede concluirse que para todo el año se cobrará el 40 % pero trimestralmente se liquidarán los intereses, esto se puede representar de 3 maneras diferentes:

- Primera forma: por j= 40 % CT donde CT significa convertible trimestralmente o capitalizable trimestralmente.

- Segunda forma: por j= 40 % NT que significa nominal trimestral.

- Tercera forma: por j= 40 % TV que significa que en todo el año se paga el 40 % pero que se paga por trimestres vencidos. Esta última forma se presta para equívocos en varios países.

Si el período es el semestral i =15 % ES = 15 % período semestre y j= 30 % CS = 30 % NS = 30 % SV.

Interés compuesto y Tasa efectiva

La tasa del período se la denominará tasa efectiva y se la representará por i, en el ejemplo inicial referido al interés compuesto que se presentó con anterioridad, la tasa efectiva corresponde al 10 %, pero como el período es el trimestre se dirá que la tasa es el 10 % efectivo trimestral y se puede escribir como 10 % ET, cuando los períodos sean meses se puede decir que la tasa es efectiva mensual, cuando sean semestres se dirá que la tasa es efectiva semestral y así sucesivamente. Como se puede observar existen muchas posibilidades por lo que a continuación de la tasa debe indicarse la efectividad por ejemplo 3 % EM significa que es efectiva mensual.

En el caso particular en que el período es el año se dirá que la tasa es efectiva anual y solo en este caso puede omitirse el nombre de efectivo anual porque toda tasa que no tenga nombre se asume que es efectiva anual, por tal motivo i = 35 % = 35 % EA, pero se hace énfasis que esto es válido solo en el caso de las tasas efectivas anuales.

En algunos textos se asume que la única tasa efectiva es la anual, pero esta restricción dificulta algunas operaciones, razón por la cual es más aconsejable definir la tasa periódica como tasa efectiva.

Interés compuesto – Concepto (Segunda parte)

Caso del interés compuesto:

La representación gráfica del flujo de efectivo será la siguiente:

Al final del primer trimestre se liquidan los primeros intereses 1000*0.10 = 100 $ y se acumulan al capital para obtener el primer monto de 1100 $.

Al final del primer trimestre se liquidan los primeros intereses 1000*0.10 = 100 $ y se acumulan al capital para obtener el primer monto de 1100 $.Al final del segundo período se liquidan los segundos intereses, pero esta vez sobre el monto anterior, esto es: 1100*0.10 = 1100 $ y al acumularlo se obtiene un nuevo monto 1100 + 110 = 1210 $ y así sucesivamente hasta llegar a un monto final de 1464.10 $.

Algebraicamente se pude representar el resultado anterior en la siguiente forma:

| Período | Capital inicial | Interés | Capital final |

| 1 2 3 …. …. …. n | P P(1+i) P(1+i)2 …. …. …. P(1+i)n-1 | Pi P(1+i)i P(1+i)2i …. …. …. P(1+i)n-1i | S1=P+Pi=P(1+i) S2= P(1+i)+ P(1+i)i=P(1+i)2 S3= P(1+i)2+ P(1+i)2i= P(1+i)3 .... .... .... Sn= P(1+i)n-1+ P(1+i)n-1i= P(1+i)n |

Con lo que se llega a concluir que la fórmula del interés compuesto es:

S=P(1+i)n

Donde:

S = Valor final o monto

P = Valor presente o inicial

i = Tasa de interés

n = Número de períodos